The SaaS cloud banking platform with a unique composable approach

📷

LFH

Para competir con Fintechs con licencia, las cooperativas de crédito necesitan un core que ofrezca opcionalidad arquitectónica. Aquí es donde el concepto de una plataforma core componible se vuelve el factor decisivo.

Por favor verifica tu e-mail para tener acceso completo al Hub haciendo click al link enviado a youremail@gmail.com

Durante años, las cooperativas de crédito gozaron de una ventaja competitiva por ser instituciones propiedad de sus miembros y basadas en la confianza. Lograron contener el desafío de las Fintech, que eran disruptivas pero carecían de licencias. Esa era terminó.

Con grandes Fintech obteniendo licencias bancarias en Estados Unidos, el panorama competitivo ahora está definido por una carrera armamentista a nivel de arquitectura tecnológica.

La amenaza no es solo que las Fintech con licencia ahora puedan captar depósitos, sino que operan con una ventaja injusta de velocidad, basada en su stack tecnológico. La pregunta no es si las Fintech van a avanzar, sino si tu sistema core puede seguir el ritmo de competidores que construyen, lanzan y pivotan en semanas, no en años.

La verdadera amenaza: la ventaja arquitectónica

Las cooperativas de crédito son instituciones confiables, propiedad de sus miembros y con profundas raíces comunitarias. Pero la confianza por sí sola no compensará la fricción ni la falta de agilidad cuando los miembros comparan su experiencia, lado a lado, con la de un banco con licencia, digital y altamente responsivo.

El factor decisivo: ir más allá de un “mejor core”

Muchas conversaciones sobre modernización se detienen en la capa de interfaz (apps, herramientas de PFM) o se enfocan en encontrar un core tradicional “un poco mejor”, como aquellos que se posicionan por ofrecer “capacidades en tiempo real” o “ecosistemas profundos”.

Aunque estos cores representan una mejora, siguen siendo fundamentalmente monolíticos. Son, en esencia, autos más rápidos en el mismo camino sinuoso.

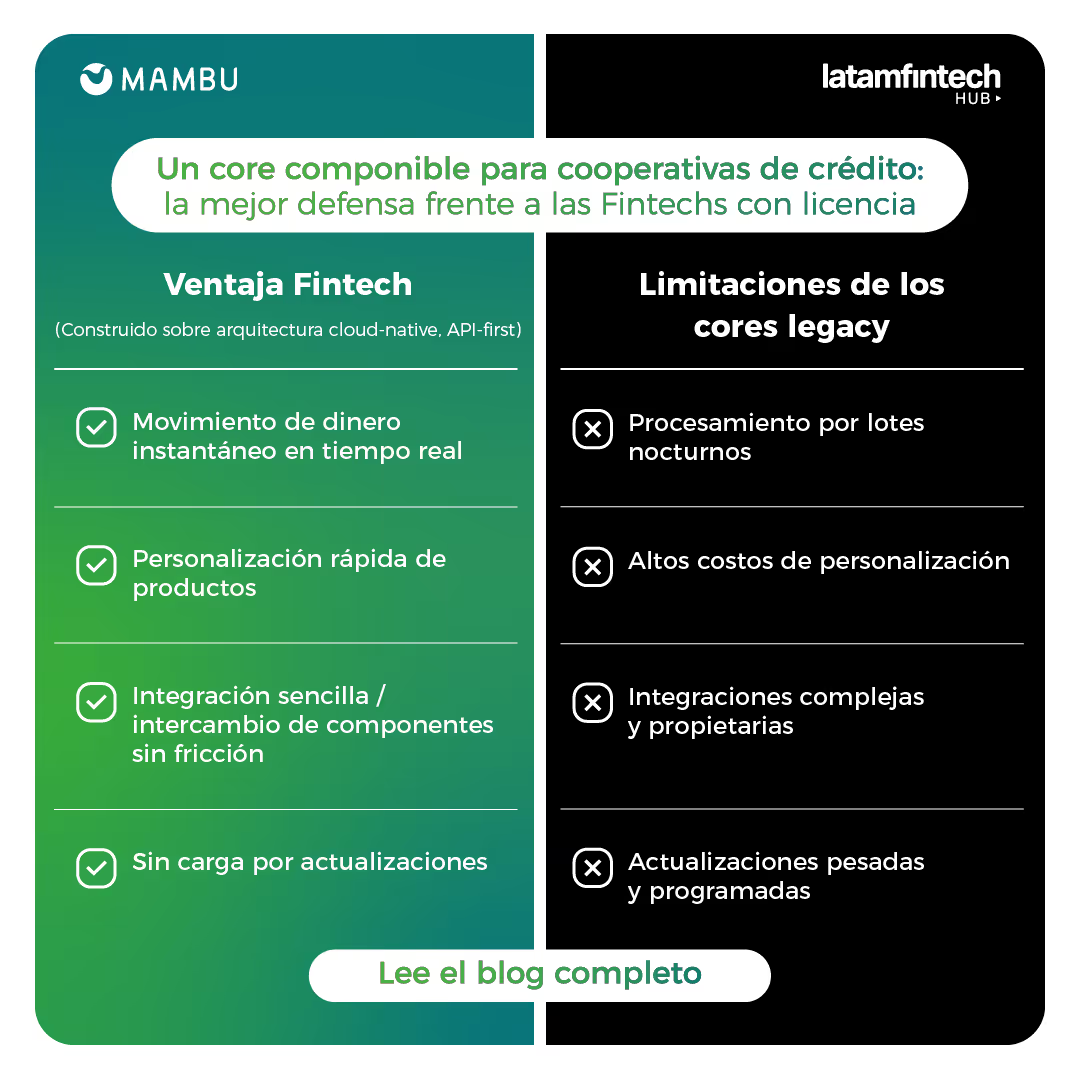

Para competir con Fintechs con licencia, las cooperativas de crédito necesitan un core que ofrezca opcionalidad arquitectónica. Aquí es donde el concepto de una plataforma core componible se vuelve el factor decisivo.

Algunas de las ventajas de un core componible:

Poner fin al secuestro de las integraciones

El marketing de muchos competidores presume arquitecturas abiertas. Pero, en la práctica, para una cooperativa de crédito esto suele traducirse en integraciones complejas, costosas y propietarias, que requieren consultores o desarrolladores certificados por el proveedor, una forma lenta y cara de lock-in tecnológico.

El enfoque de Mambu es la verdadera apertura. Al ofrecer acceso a todas las funciones mediante APIs públicas, simples, estandarizadas y modernas, eliminamos la necesidad de middleware pesado. Esto permite que tu equipo integre partners best-in-class (Fintechs, CUSOs, herramientas de analítica) en horas, no en semanas, reduciendo drásticamente los costos de consultoría de integración.

Lograr verdadero tiempo real. En todas partes.

Las Fintech operan bajo principios orientados a eventos, lo que significa que todos los datos se sincronizan instantáneamente en todo su ecosistema.

Los sistemas legacy, incluso los más recientes, suelen limitar el procesamiento en tiempo real al libro central. La replicación de datos hacia el libro mayor, el CRM o los motores antifraude todavía puede presentar retrasos.

La arquitectura de Mambu es nativamente orientada a eventos. Esto significa que cada acción del miembro se comunica de inmediato a todo el stack conectado. No se trata solo de un ledger rápido, sino de un flujo de datos en tiempo real y omnipresente, esencial para la detección instantánea de fraude, el reporting en tiempo real y ofertas hiperpersonalizadas para los miembros.

Pasar del mantenimiento a la innovación

Los sistemas de la competencia requieren importantes recursos de TI para actualizaciones y parches masivos y complejos, lo que drena el presupuesto destinado a la innovación.

Mambu se ofrece como un verdadero SaaS. Nosotros gestionamos de forma transparente todo el mantenimiento del sistema, la seguridad y las actualizaciones de cumplimiento normativo. Esto permite que tus equipos de TI y de producto dejen de ser mantenedores de software y concentren el 100% de su esfuerzo en construir productos diferenciadores orientados al miembro. Solo este cambio acelera el ciclo de innovación hasta competir con cualquier Fintech con licencia.

Por qué la urgencia importa ahora

Lo que antes parecía una amenaza lejana hoy es un plazo concreto, impulsado por la entrada de Fintechs con licencia bancaria.

Cada día que una cooperativa de crédito permanece en un sistema diseñado para un mundo de procesamiento por lotes, la brecha competitiva se amplía. La modernización no requiere un riesgoso “rip-and-replace”, sino un camino estratégico claro, enfocado en la componibilidad.

Los líderes de cooperativas de crédito con visión de futuro se preguntan:

¿Cómo introducir capacidades en tiempo real con el menor riesgo posible?

¿Cómo tratar el core como un conjunto de servicios y no como un producto monolítico?

¿Cómo liberar a nuestro mejor talento para enfocarlo en generar valor para los miembros?

La respuesta es implementar una base componible estratégica que permita incorporar nuevas capacidades, reducir la fricción de integración y competir, finalmente, con la agilidad arquitectónica de las Fintech con licencia más innovadoras del mundo.

Las opiniones compartidas y expresadas por los analistas son libres e independientes, y solamente sus autores son responsables de ellas. No reflejan ni comprometen el pensamiento o la opinión del equipo de Latam Fintech Hub y, por lo tanto, no pueden interpretarse como recomendaciones emitidas por la plataforma. Esta plataforma es un espacio abierto para promover la diversidad de puntos de vista en el ecosistema Fintech.

Desbloquea los contenidos para miembros registrados en el Hub. 😎

Durante años, las cooperativas de crédito gozaron de una ventaja competitiva por ser instituciones propiedad de sus miembros y basadas en la confianza. Lograron contener el desafío de las Fintech, que eran disruptivas pero carecían de licencias. Esa era terminó.

Con grandes Fintech obteniendo licencias bancarias en Estados Unidos, el panorama competitivo ahora está definido por una carrera armamentista a nivel de arquitectura tecnológica.

La amenaza no es solo que las Fintech con licencia ahora puedan captar depósitos, sino que operan con una ventaja injusta de velocidad, basada en su stack tecnológico. La pregunta no es si las Fintech van a avanzar, sino si tu sistema core puede seguir el ritmo de competidores que construyen, lanzan y pivotan en semanas, no en años.

La verdadera amenaza: la ventaja arquitectónica

Las cooperativas de crédito son instituciones confiables, propiedad de sus miembros y con profundas raíces comunitarias. Pero la confianza por sí sola no compensará la fricción ni la falta de agilidad cuando los miembros comparan su experiencia, lado a lado, con la de un banco con licencia, digital y altamente responsivo.

El factor decisivo: ir más allá de un “mejor core”

Muchas conversaciones sobre modernización se detienen en la capa de interfaz (apps, herramientas de PFM) o se enfocan en encontrar un core tradicional “un poco mejor”, como aquellos que se posicionan por ofrecer “capacidades en tiempo real” o “ecosistemas profundos”.

Aunque estos cores representan una mejora, siguen siendo fundamentalmente monolíticos. Son, en esencia, autos más rápidos en el mismo camino sinuoso.

Para competir con Fintechs con licencia, las cooperativas de crédito necesitan un core que ofrezca opcionalidad arquitectónica. Aquí es donde el concepto de una plataforma core componible se vuelve el factor decisivo.

Algunas de las ventajas de un core componible:

Poner fin al secuestro de las integraciones

El marketing de muchos competidores presume arquitecturas abiertas. Pero, en la práctica, para una cooperativa de crédito esto suele traducirse en integraciones complejas, costosas y propietarias, que requieren consultores o desarrolladores certificados por el proveedor, una forma lenta y cara de lock-in tecnológico.

El enfoque de Mambu es la verdadera apertura. Al ofrecer acceso a todas las funciones mediante APIs públicas, simples, estandarizadas y modernas, eliminamos la necesidad de middleware pesado. Esto permite que tu equipo integre partners best-in-class (Fintechs, CUSOs, herramientas de analítica) en horas, no en semanas, reduciendo drásticamente los costos de consultoría de integración.

Lograr verdadero tiempo real. En todas partes.

Las Fintech operan bajo principios orientados a eventos, lo que significa que todos los datos se sincronizan instantáneamente en todo su ecosistema.

Los sistemas legacy, incluso los más recientes, suelen limitar el procesamiento en tiempo real al libro central. La replicación de datos hacia el libro mayor, el CRM o los motores antifraude todavía puede presentar retrasos.

La arquitectura de Mambu es nativamente orientada a eventos. Esto significa que cada acción del miembro se comunica de inmediato a todo el stack conectado. No se trata solo de un ledger rápido, sino de un flujo de datos en tiempo real y omnipresente, esencial para la detección instantánea de fraude, el reporting en tiempo real y ofertas hiperpersonalizadas para los miembros.

Pasar del mantenimiento a la innovación

Los sistemas de la competencia requieren importantes recursos de TI para actualizaciones y parches masivos y complejos, lo que drena el presupuesto destinado a la innovación.

Mambu se ofrece como un verdadero SaaS. Nosotros gestionamos de forma transparente todo el mantenimiento del sistema, la seguridad y las actualizaciones de cumplimiento normativo. Esto permite que tus equipos de TI y de producto dejen de ser mantenedores de software y concentren el 100% de su esfuerzo en construir productos diferenciadores orientados al miembro. Solo este cambio acelera el ciclo de innovación hasta competir con cualquier Fintech con licencia.

Por qué la urgencia importa ahora

Lo que antes parecía una amenaza lejana hoy es un plazo concreto, impulsado por la entrada de Fintechs con licencia bancaria.

Cada día que una cooperativa de crédito permanece en un sistema diseñado para un mundo de procesamiento por lotes, la brecha competitiva se amplía. La modernización no requiere un riesgoso “rip-and-replace”, sino un camino estratégico claro, enfocado en la componibilidad.

Los líderes de cooperativas de crédito con visión de futuro se preguntan:

¿Cómo introducir capacidades en tiempo real con el menor riesgo posible?

¿Cómo tratar el core como un conjunto de servicios y no como un producto monolítico?

¿Cómo liberar a nuestro mejor talento para enfocarlo en generar valor para los miembros?

La respuesta es implementar una base componible estratégica que permita incorporar nuevas capacidades, reducir la fricción de integración y competir, finalmente, con la agilidad arquitectónica de las Fintech con licencia más innovadoras del mundo.

Las opiniones compartidas y expresadas por los analistas son libres e independientes, y solamente sus autores son responsables de ellas. No reflejan ni comprometen el pensamiento o la opinión del equipo de Latam Fintech Hub y, por lo tanto, no pueden interpretarse como recomendaciones emitidas por la plataforma. Esta plataforma es un espacio abierto para promover la diversidad de puntos de vista en el ecosistema Fintech.

Este contenido es solo para SuperAmigos 👑 de Latam Fintech Hub .

Los SuperAmigos son los que más queremos en nuestra comunidad. Ellos ayudan a financiar al Hub. Con su contribución podemos seguir visibilizando, inspirando, conectando y apoyando a todo el ecosistema Fintech de Latam.

Descuento del 20% en todas nuestros eventos propios del Hub.

Office Hours: Si tienes un reto de innovación en tu empresa. Tomémonos un café y vemos cómo apoyarte.

Reportes ejecutivos mensuales de todos los movimientos en tecnología financiera de América Latina.

Los SuperAmigos son los que más queremos en nuestra comunidad. Ellos ayudan a financiar al Hub. Con su contribución podemos seguir visibilizando, inspirando, conectando y apoyando a todo el ecosistema Fintech de Latam.

Descuento del 20% en todas nuestros eventos propios del Hub.

Office Hours: Si tienes un reto de innovación en tu empresa. Tomémonos un café y vemos cómo apoyarte.

Reportes ejecutivos mensuales de todos los movimientos en tecnología financiera de América Latina.

Durante años, las cooperativas de crédito gozaron de una ventaja competitiva por ser instituciones propiedad de sus miembros y basadas en la confianza. Lograron contener el desafío de las Fintech, que eran disruptivas pero carecían de licencias. Esa era terminó.

Con grandes Fintech obteniendo licencias bancarias en Estados Unidos, el panorama competitivo ahora está definido por una carrera armamentista a nivel de arquitectura tecnológica.

La amenaza no es solo que las Fintech con licencia ahora puedan captar depósitos, sino que operan con una ventaja injusta de velocidad, basada en su stack tecnológico. La pregunta no es si las Fintech van a avanzar, sino si tu sistema core puede seguir el ritmo de competidores que construyen, lanzan y pivotan en semanas, no en años.

La verdadera amenaza: la ventaja arquitectónica

Las cooperativas de crédito son instituciones confiables, propiedad de sus miembros y con profundas raíces comunitarias. Pero la confianza por sí sola no compensará la fricción ni la falta de agilidad cuando los miembros comparan su experiencia, lado a lado, con la de un banco con licencia, digital y altamente responsivo.

El factor decisivo: ir más allá de un “mejor core”

Muchas conversaciones sobre modernización se detienen en la capa de interfaz (apps, herramientas de PFM) o se enfocan en encontrar un core tradicional “un poco mejor”, como aquellos que se posicionan por ofrecer “capacidades en tiempo real” o “ecosistemas profundos”.

Aunque estos cores representan una mejora, siguen siendo fundamentalmente monolíticos. Son, en esencia, autos más rápidos en el mismo camino sinuoso.

Para competir con Fintechs con licencia, las cooperativas de crédito necesitan un core que ofrezca opcionalidad arquitectónica. Aquí es donde el concepto de una plataforma core componible se vuelve el factor decisivo.

Algunas de las ventajas de un core componible:

Poner fin al secuestro de las integraciones

El marketing de muchos competidores presume arquitecturas abiertas. Pero, en la práctica, para una cooperativa de crédito esto suele traducirse en integraciones complejas, costosas y propietarias, que requieren consultores o desarrolladores certificados por el proveedor, una forma lenta y cara de lock-in tecnológico.

El enfoque de Mambu es la verdadera apertura. Al ofrecer acceso a todas las funciones mediante APIs públicas, simples, estandarizadas y modernas, eliminamos la necesidad de middleware pesado. Esto permite que tu equipo integre partners best-in-class (Fintechs, CUSOs, herramientas de analítica) en horas, no en semanas, reduciendo drásticamente los costos de consultoría de integración.

Lograr verdadero tiempo real. En todas partes.

Las Fintech operan bajo principios orientados a eventos, lo que significa que todos los datos se sincronizan instantáneamente en todo su ecosistema.

Los sistemas legacy, incluso los más recientes, suelen limitar el procesamiento en tiempo real al libro central. La replicación de datos hacia el libro mayor, el CRM o los motores antifraude todavía puede presentar retrasos.

La arquitectura de Mambu es nativamente orientada a eventos. Esto significa que cada acción del miembro se comunica de inmediato a todo el stack conectado. No se trata solo de un ledger rápido, sino de un flujo de datos en tiempo real y omnipresente, esencial para la detección instantánea de fraude, el reporting en tiempo real y ofertas hiperpersonalizadas para los miembros.

Pasar del mantenimiento a la innovación

Los sistemas de la competencia requieren importantes recursos de TI para actualizaciones y parches masivos y complejos, lo que drena el presupuesto destinado a la innovación.

Mambu se ofrece como un verdadero SaaS. Nosotros gestionamos de forma transparente todo el mantenimiento del sistema, la seguridad y las actualizaciones de cumplimiento normativo. Esto permite que tus equipos de TI y de producto dejen de ser mantenedores de software y concentren el 100% de su esfuerzo en construir productos diferenciadores orientados al miembro. Solo este cambio acelera el ciclo de innovación hasta competir con cualquier Fintech con licencia.

Por qué la urgencia importa ahora

Lo que antes parecía una amenaza lejana hoy es un plazo concreto, impulsado por la entrada de Fintechs con licencia bancaria.

Cada día que una cooperativa de crédito permanece en un sistema diseñado para un mundo de procesamiento por lotes, la brecha competitiva se amplía. La modernización no requiere un riesgoso “rip-and-replace”, sino un camino estratégico claro, enfocado en la componibilidad.

Los líderes de cooperativas de crédito con visión de futuro se preguntan:

¿Cómo introducir capacidades en tiempo real con el menor riesgo posible?

¿Cómo tratar el core como un conjunto de servicios y no como un producto monolítico?

¿Cómo liberar a nuestro mejor talento para enfocarlo en generar valor para los miembros?

La respuesta es implementar una base componible estratégica que permita incorporar nuevas capacidades, reducir la fricción de integración y competir, finalmente, con la agilidad arquitectónica de las Fintech con licencia más innovadoras del mundo.

Las opiniones compartidas y expresadas por los analistas son libres e independientes, y solamente sus autores son responsables de ellas. No reflejan ni comprometen el pensamiento o la opinión del equipo de Latam Fintech Hub y, por lo tanto, no pueden interpretarse como recomendaciones emitidas por la plataforma. Esta plataforma es un espacio abierto para promover la diversidad de puntos de vista en el ecosistema Fintech.

%20(1).avif)

%20(1).png)